【クレジットカードやローンの審査が通らない時】自分の社会的信用度を確認する方法

本記事では、自分の社会的信用度を確認する方法を、ご紹介していきます。

日本には、いくつかの個人信用情報機関という団体が存在しています。

この情報機関が、驚くことに、国民個人個人のあらゆる信用情報を握っているのですね。

信用情報とは、主に、過去の借入・返済・延滞情報のことです。

銀行などは、ローンやクレジットカードの審査を行う際に、この個人信用情報機関に問い合わせを行い、我々の信用情報を確認しています。

そして、その信用情報を1つの判断基準として、我々を「審査に通すか通さないか」を決めているというわけです。

よく「ブラックリストに名前が載ると、審査に通らなくなる」と言いますよね。

正確に言うと、この個人信用情報機関に、過去の延滞情報が記載されてしまっているので、審査時に不利に働くということなのです。

各銀行に黒い本があるわけじゃないよ♪

私たちも、お金を貸す側だったら、過去に延滞ばかりしている人を審査に通そうとは思わないですよね(>_<)

ただし、審査に落ちる要因は、信用情報に載っている延滞記録だけとは限りません。

▼審査に落ちる主な要因を、下の表にまとめました。

以上の4つが、審査に落ちる主な要因になります。

例えば、安定した収入が見込めない人は、当然、信用情報がクリーンであったとしても、ローン審査には通らないということですね。

あくまでも、信用情報は、審査の1つの判断材料として、使われているということだよ🐥

▼主な個人信用情報機関を、下にまとめました。

以上4つの団体に、我々のあらゆる過去のクレジット情報が、保管されています。

そして、記事の結論になりますが、4つの個人信用情報機関に直接、自分の信用情報の開示請求をすることが出来ます。

つまり、銀行などがクレジットカードやローンの審査を行う際に、参考にしている、我々の信用情報の書類を、まるまる自分でも確認することが出来るのです。

「収入もある程度はあるし、他に借金もないのに、どうして審査に通らないのだろう?」という疑問を覚えたら、直ちに開示請求を行い、自分の信用情報を確認してみましょう。

「過去の、この延滞が記載されていたのか!」という風に、審査に通らなかった原因が分かり、スッキリしますよ♪

また、学生さんや新社会人に向けて、将来組むであろう各種ローンの審査に、通過する為のポイントなども、お伝えしていきたいと思います。

社会的信用度を上げて、自由に生きていきましょう♪

社会的信用度とは

社会的信用度とは、個人の返済能力を表す表現で、クレジットカード・各種ローンの審査や融資を受ける際に使われる言葉です。

個人の社会的信用度は、どの様に決まるのか

▼社会的信用度は、主に、以下の3つを基準に決められます。

✔就いている仕事

✔年収

✔信用情報(過去のクレジット・ローンの返済状況)

大企業で働いている人と中小企業で働く人を比較すると、どうしても、前者の方が社会的信用度が高くなります。

倒産の可能性、年収などを総合的に考慮すると、納得せざるを得ないですよね。

どの会社に就職するかで、すでに社会的信用度には差がでてしまうんだね🐥

また、個人で起業している人は、業績によってまちまちです。商売が軌道に乗っていない状態だと、「大丈夫かな?」という印象を持たれてしまい、社会的信用度はガクッと落ちてしまいます。

一方、公務員は給与自体はそこまで高くないのですが、離職率が低く、福利厚生がしっかりしている点で、安定しているイメージを持たれていますよね。社会的信用度も比較的高いと言えます。

ただ、仕事や年収だけで信用度を図るのは、あまりにも浅はかですよね。

年収が高くても、物凄くだらしない性格の人は当然いるものです。

そこで、個人個人の性格も考慮しようという意味合いで、判断材料となっているものが、過去のクレジット・ローンの返済状況(信用情報)です。

記事上部でも述べましたが、クレジット会社や銀行などは、審査をする際に必ず、個人信用情報機関が握っている、審査対象人物の過去の借入れ、返済記録を確認しています。

そして、全て期限までに支払いが行われ、延滞記録が1つもない状態なら、クリーンな人と捉えられ、社会的信用度は爆上がりするという訳です。

大手企業に勤めているけど、延滞記録がたくさんある人。

中小企業勤務で、延滞記録のない真面目な人。

両者で比較すると、中小企業勤務の人の方が、社会的信用度は高くなるということだよ♬

学生さん、新社会人に筆者からアドバイス

信用情報が、クレジットや各種ローン審査の、重要な判断材料になっていることは、お分かり頂けたかと思います。

では、マイホーム購入ローンなどの、難易度の高い審査を受ける日までは、「クレジットカードを作らず、借金もせず、現金一括主義で過ごしたらいいのではないか」という意見がでてきます。

確かに、借入れをしなければ、信用情報は超クリーンなままです。当然、取引自体がないので、個人信用情報機関に名前のデータすら、残らない形になります。

一見よさそうに思うのですが、これは不正解だと、筆者は考えます。

審査する側の立場に立ってみましょう。

「さあ、この人の信用情報はどんな感じかな?」と蓋を開けると、何も記載がない。

この状態では、この人がどんな性格なのか、判断がつかない訳です。

どんな人かも分からないのに、皆様ならお金を貸しますでしょうか?

答えは、ノーですよね。

クレジットカードなどの審査は、比較的甘いので、記録のない状態でも審査に通ります。

しかし、マイホーム購入ローンなどの、難易度の高い審査になると、通らない確率の方が高いです。

ですので、あえて借金をして、きっちり期限通りに返済するのです。

そうすることで、「私はお金を借りても、きっちり返済する真面目な人ですよ!」という証拠を残すことが出来ます。

これをするかしないかでは、各種ローン審査に通るか通らないかに、大きな差がでてきます。

まだ、借金をしたことがないという、若い世代の人に、参考にしてもらえたなと思います。

ただし、借金をして延滞してしまうと、最悪です。笑

必ず、自分がすぐに返せる程度の、借金にとどめておいてね(^^)

個人信用情報機関とは

その名の通り、我々国民の信用情報を保管している機関です。

信用情報とは、ざっくりいうと、個人の過去の借入れ・返済・延滞情報のことでしたね。

ではなぜ、我々の大事な信用情報を、見知らぬ機関が保有しているのでしょうか?

その答えですが、我々が直接クレジット契約を交わした、銀行やクレジット会社が、個人信用情報機関に情報を逐一、提供しているからです。

日本に存在する、全ての銀行やクレジット会社は、個人信用情報機関に加盟するか、加盟しないかを選択しなければなりません。

そして、ほとんどの会社は、いずれかの個人信用情報機関に加盟しているのですね。

加盟会員になると、個人の信用情報の提供が義務付けられます。

ですので、自然と我々の信用情報は、個人信用情報機関へと吸い上げられてしまうのです。

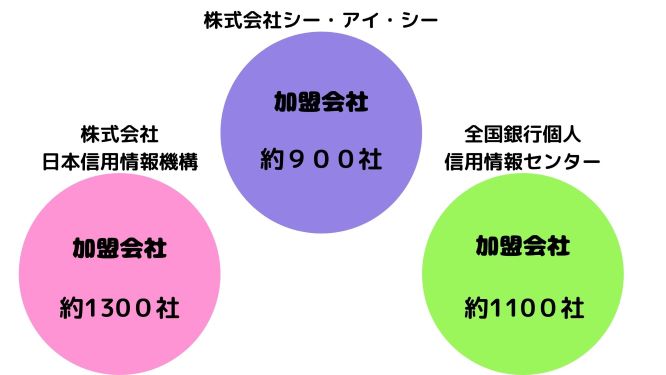

▼下にイメージ図を用意しました。

この様なイメージです。

また、個人信用情報機関には、加盟会員である銀行やクレジット会社などから提供を受けた、信用情報しか取り扱いがありません。

例えば、

クレジット会社のA社、B社、C社の、3社全てのクレジットカードを持っている人がいます。

A社、B社は、株式会社シー・アイ・シーに加盟しています。そしてC社は、株式会社 日本信用情報機構の加盟会員になっています。

ある日、この人は自分の信用情報が気になり、株式会社シー・アイ・シーに情報の開示請求をすることにしました。

早速、信用情報を確認すると、A社、B社のクレジット情報は記載がありましたが、C社のクレジット情報は全く記載がありませんでした。

この様に、シー・アイ・シーは、加盟会員であるA社とB社から提供を受けた、個人信用情報のみを保有しているのですね。加盟会員ではないC社が抱えている信用情報は、持っていない訳です。

この場合、C社のクレジット情報を確認するには、日本信用情報機構にも、情報の開示を請求しなければなりません。

上の図のように、それぞれの個人信用情報機関は、加盟会員と密に連携を取り、日々、我々国民の個人情報を吸収しているのですね。

そして、このシステムのポイントですが、上図3つの個人信用情報機関は、情報交流(CRIN)なる制度を実施しており、3社は提携しています。

その結果、銀行やクレジット会社は、会員ではない他の2つの信用情報機関に保管されている、個人信用情報をも、確認することが出来るようになっているのです。

これにより、個人の支払い能力を、より正確に、迅速に判断することが可能になっているのですね。

確かに、自分が加盟している情報機関のデータって、自分が提供したものだから、それだけ見れてもあまりが意味ないよね。

他の機関にあるデータを確認して初めて、質の高い審査が出来るということだよ♬

情報開示を行うと、具体的にどの様な情報が見られるのか

主に、過去の借入れ・返済・延滞情報などのクレジット情報が記載されています。

他には、契約した会社名・氏名・生年月日・電話番号・契約年月日・契約の内容・契約額・申し込んだ商品の内容・残高などです。

また、クレジットやローンの申込情報も記載されますし、個人信用情報機関に開示請求を行った記録も残ります。

▼逆に信用情報には記載されないものを下にまとめました。

以上のものは、信用情報とは無縁ですのでご安心下さい。

家族・友人との貸し借りが、信用情報に記載されていたら、逆にビックリですよね。笑

お金とは関係のない事柄とは、例えば、アルバイトを断りもなく辞めたとか、警察にお世話になったことがあるとか。この様な情報は、クレジット審査には関係ないです。

また、どの個人信用情報機関にも、加盟していない会社もあります。

例えば、公益財団法人 日本国際教育支援協会(JEES)は、個人信用情報機関に加盟していません。

JEESは、奨学金貸与事業で有名な日本学生支援機構の、機関保証制度の実施機関です。

JEESと個人のやり取りに関しては、信用情報にはなんら影響はないということですね。

身に覚えのない借入れが発覚するケースも

情報開示を行うと、身に覚えのない借り入れの記録が、発覚するケースもあります。

現代では、クレジットカードを悪用されるなどの被害が増加しているので、早期発見にも繋がるでしょう。

実際筆者は、数年前に三井住友VISAカードと、Yahoo!クレジットカードの審査に立て続けに落ちてしまい、不思議に思いました。

そこで信用情報の開示請求を行い、情報を確認してみると、身に覚えのない延滞記録が記載されていました。

もうビックリして腰が抜けました。笑

結局、第三者が勝手に、私の某銀行のキャッシュカードでお金をたくさん借りていたことが判明し、すぐに信用情報の訂正をお願いしました。

この時生まれた疑問が1つ。

信用情報に誤りがあり、訂正したい場合は、「個人信用情報機関に問い合わせるのか?」それとも、「クレジット契約をした会社に問い合わせるのか?」という疑問です。

答えは、「クレジット契約をした会社に問い合わせ、事実確認をしてもらう」という対応が正しいです。

クレジット会社によって、信用情報が誤りであると認められると、クレジット会社が個人信用情報機関へと、情報訂正の連絡をしてくれます。

誤った信用情報はすぐにクリーンになり、今では高確率でクレジット審査に通過出来るようになりました。

株式会社 シー・アイ・シー(CIC)

主にクレジットカード会社、信販会社、消費者金融、大手携帯キャリアなどが加盟しています。

▼情報開示の方法

・スマホ、パソコンでの手続き

CIC公式ホームページに、「インターネットで開示する」という欄があるで、そちらをクリックして頂くと、簡単に手続きが出来ます。

手続きをして1時間もすれば、すぐに信用情報を確認することが出来ますよ。

思いついた時に、すぐに手続き出来るから凄く便利です。

※利用手数料1000円をクレジット決済する必要があります。

・郵送での手続き

申込書と本人確認書類のコピー2点、そして手数料(ゆうちょ銀行の定額小為替証書1000円分)を、封筒に入れて投函します。だいたい10日前後で、信用情報の書類が届きます。

・直接窓口に行く

CICの情報開示コーナーは全国各地に存在し、北海道・東北・首都圏・中部・近畿・中四国・九州に支店があります。

本人確認書類と、開示手数料500円。そして、今までのクレジット契約時に記入した電話番号を、すぐに分かるように準備して、いざ窓口に乗り込みましょう。

あまり混んではいないので、待ち時間もなく、すぐに信用情報が確認できます。

※ただし、現在は新型コロナウィルスの蔓延防止の為、窓口受付を当面の間休止されています。

▼CICの公式ホームページ

ホームページ内に、「加盟会員検索」欄があるので、皆さまが今まで利用してきた、クレジット会社や金融機関が、加盟しているかどうか、確認してみて下さい♬

全国銀行個人信用情報センター(KSC)

主に銀行や農協、信用金庫、奨学金で有名な日本学生支援機構などが加盟しています。

▼情報開示の方法

・郵送での手続きのみです

申込書と本人確認書類のコピー2点、そして手数料(コンビニで「本人開示手続き利用券」を購入するか、ゆうちょ銀行の定額小為替証書1000円分)を、封筒に入れて投函します。だいたい1週間~10日前後で、信用情報の書類が届きます。

▼KSCの公式ホームページ

KSCのホームページ内にも、「加盟会員検索」欄がありますよ♬

株式会社 日本信用情報機構(JICC)

こちらもCICと同じく、クレジットカード会社、信販会社、消費者金融、大手携帯キャリアなどが加盟しています。

▼情報開示の方法

・スマホで手続き

アプリをダウンロードして、手続する簡単な方法です。

※利用手数料1000円を、クレジット決済・コンビニ決済・ペイジー対応のATMやオンラインバンキングでの決済のいずれかを選択して支払いをします。

決済後に、信用情報が送られてきます。

・郵送での手続き

申込書と本人確認書類のコピー2点、そして手数料(コンビニで「本人開示手続き利用券」を購入するか、ゆうちょ銀行の定額小為替証書1000円分)を、封筒に入れて投函します。だいたい1週間~10日前後で、信用情報の書類が届きます。

・直接窓口に行く

東京開示センターと大阪開示センターの2か所に、窓口があります。

本人確認書類と、開示手数料500円。そして、今までのクレジット契約時に記入した電話番号を、すぐに分かるように準備して、受付に行きましょう。

あまり混んではいないので、待ち時間もなくすぐに信用情報が確認できます。

※ただし、現在は新型コロナウィルスの蔓延防止の為、窓口受付を当面の間休止されています。

▼JICCの公式ホームページ

勿論、JICCのホームページ内にも、「加盟会員検索」欄があります♬

一般社団法人 全国賃貸保証業協会(LICC)

こちらは、個人の賃貸契約に関する情報を、保管している機関になります。

我々が家賃の滞納をしてしまうと、契約している家賃保証会社が、大家さんに、立て替えて支払いをしてくれています。これを、代位弁済と言います。

LICCに加盟している家賃保証会社は、代位弁済を行うと、「この人は今月の家賃を滞納しましたよ」という個人情報を、LICCに報告する義務があるのです。

その家賃滞納情報は、LICCにて保管され、今後賃貸契約をする際の審査に、不利に働いてしまいます。

個人信用情報機関とは本来、CIC・KSC・JICCの3つなのですが、システムがほぼ同じなので、私の記事では、LICCも入れちゃいました。

ただし、LICCの場合も、LICCの加盟会員である保証会社の代位弁済情報しか、取り扱いがありません。

そしてLICCにも、過去の家賃滞納情報の開示請求をすることが出来ます。

家賃保証会社の審査に通らない場合は、過去の家賃滞納が、原因の可能性があります。

一度、情報の開示を行ってみましょう。

▼情報開示の方法

・郵送での手続き

開示申込書と本人確認書類のコピー2点、そして手数料1100円(ゆうちょ銀行の定額小為替証書1000円分と、100円分の切手)を、封筒に入れて投函します。

・直接窓口に行く

LICCの窓口は東京にのみ設置されているので、地方在住の人には、郵送による手続きがおススメです。

手数料は550円。本人確認書類(書類によって、1点でいいものと、2点持参しなければいけないものがあります)を持参しましょう。

▼LICCの公式ホームページ

LICC加盟会員は、トップページに記載されています♬

個人信用情報が保管される期間

基本的に最も重要となる借入れ・返済・延滞などのクレジット情報は、契約継続中及び契約終了後、5年間保管されます。

今日延滞してしまったら、5年後までは、信用情報に傷がつくということです。

そして、クレジットやローンの申込情報は、6か月間保管されます。

例えば、今日楽天カードに申し込んだら、「今日の日付で、○○様から楽天カードの申し込みがありました。」という内容の情報が、今日から6か月間、記載されるとういうことです。

更に、個人が楽天カードの審査に通ったのか、通っていないのかという情報も、信用情報を見ればすぐに分かるようになっています。

ここでよくあるケースですが、1度審査に落ちると、「じゃあこっちのクレジットカードなら通るかも!」と、立て続けに他の会社のクレジットサービスに申し込みを行い、案の錠、全部の審査に落ちてしまうという人がいます。

これは、自分の信用情報を、自分で汚してしまっているようなものです。

審査側も、「この人、何度も他の会社の審査に落ちているな」と不振に思い、マイナスな印象を持たれて、悪循環になります。

1度審査に落ちてしまったら、一旦落ち着きましょう。

審査に落ちるということは、自分の信用情報に、過去の延滞記録が残っているケースが非常に多いです。

ですので、各機関に信用情報の開示請求を行い、なぜ審査に落ちてしまったのか、原因を探ってみるのです。そして、延滞情報があれば、その延滞情報はいつ消えるのかを分析しましょう。クレジット情報は5年で消えますからね。

延滞記録が消えたら、もう1度クレジット会社に、申し込みを行ってみて下さい。

他に原因がなければきっと、スムーズに審査に通るはずです♬

おわりに

私は割とルーズな性格なので、携帯料金の延滞や、家賃の滞納を何度かしたことがありました。

その当時、この様な知識があれば、「現在のクレジット審査や、家賃保証会社の審査に、落ちなかったかもしれないのに!」と、少し後悔したことがあります(>_<)

携帯料金の延滞も、きっちりCICの信用情報に載っていました。笑

しかし、個人信用情報機関に、信用情報の開示請求を行うことによって、審査に落ちた理由を洗い出すことが出来ましたし、延滞記録がいつ消えるのかを把握することも出来ました。

開示手数料は、500円~1000円かかりますが、今後のクレジット審査や、各種ローン審査の対策を練ることが出来るので、割と便利な制度です。

私は、社会的信用度があまり高くないタイプですが、自分の現状を受け入れて、これから更に社会的信用度を高めていけたらなと思います♬